【クレジット返済地獄を克服した本人が語る】支払いループを乗り越えるベストな方法

ページコンテンツ

現金不足現象はクレジット返済地獄の入り口

「え!財布にもうお金入ってないやん…」

「給料まであと5日…」

「クレジット支払いにお金が足りない…」

そんなことありませんか?自分はそんなことしかなかったです。笑

約2年もの間、クレジット返済に追われました。

そんな長い期間苦しんだのに、支払いループを脱した方法はシンプルなものでした。

今ではクレジットに頼らず、貯蓄率71.4%を達成できている生活です。

2年間のクレジット支払い地獄から抜け出した方法

を、この記事では紹介します。

「収入は0ではないのに、お金が足りない」という摩訶不思議な現象に巻き込まれている人の役に立れば幸いです。

約2年クレジット支払いループに苦しむ

地獄ループの始まりは、学生最後にお金を使ったこと。

「社会人になればお給料入るから払えるだろう」という甘い打算から、約2年間のクレジット支払い地獄にはまりました。

現金がなくなり、クレジットカードを利用

【危険度:気をつけよう】

お給料でクレジットの請求の支払いはできたのですが、[現金が足りなくなるとクレジットを利用 → また来月のクレジット払いに繰り越し]という流れに。

ここまではまだよかったけど、引っ越しをしたり、社員旅行とかで出費が出たりでなんやかんやで支払いループは続く。

先にクレジットカードを使って、現金も使う

【危険度:ヤバんじゃない?】

そして、

[どうせ現金が足りなくなるから、先にクレジットで払っておこう]

[現金持ち歩くの面倒だから、クレジット払いで払っておこう]

[みんなから現金を回収、自分はクレジット払いで払っておこう]

となってくると、クレジット支払いをしながら現金も遠慮なく使ってしまう。

そしてクレジットの利用額がかさみ、どんどんクレジットに頼る生活リズムに。

クレジット支払いのためにカードローンを利用

【危険度:これはアウト】

そしてついに、クレジットの支払いのためにカードローンで借りて、クレジットカードを生かす。

本能的に、これはやばいなって思ったのがここ。

ただ時すでに遅し。抜け出したくても、マイナスから抜け出せない。

きっかけは結婚資金を貯めること

そんな中、結婚資金を貯めようという話になり、クレジット支払い地獄を抜け出すことを決心。

ただ、決心をして気合で抜け出せるならそんな楽なことはなく、悪戦苦闘。

本を読んで、

「長財布がいい」

「財布の価格の200倍が収入になる」

「買った財布に100,000円入れて寝かせておこう、そうすればお金が勝手に入ってくる」

とか(意味不明で全く効果のないようなことを信じて)色々やりました。

シンプルなこと試したら、兆しがみえた

いろんな事を試した結果、効果を感じた方法が一つありました。

それは「記録をする」こと。

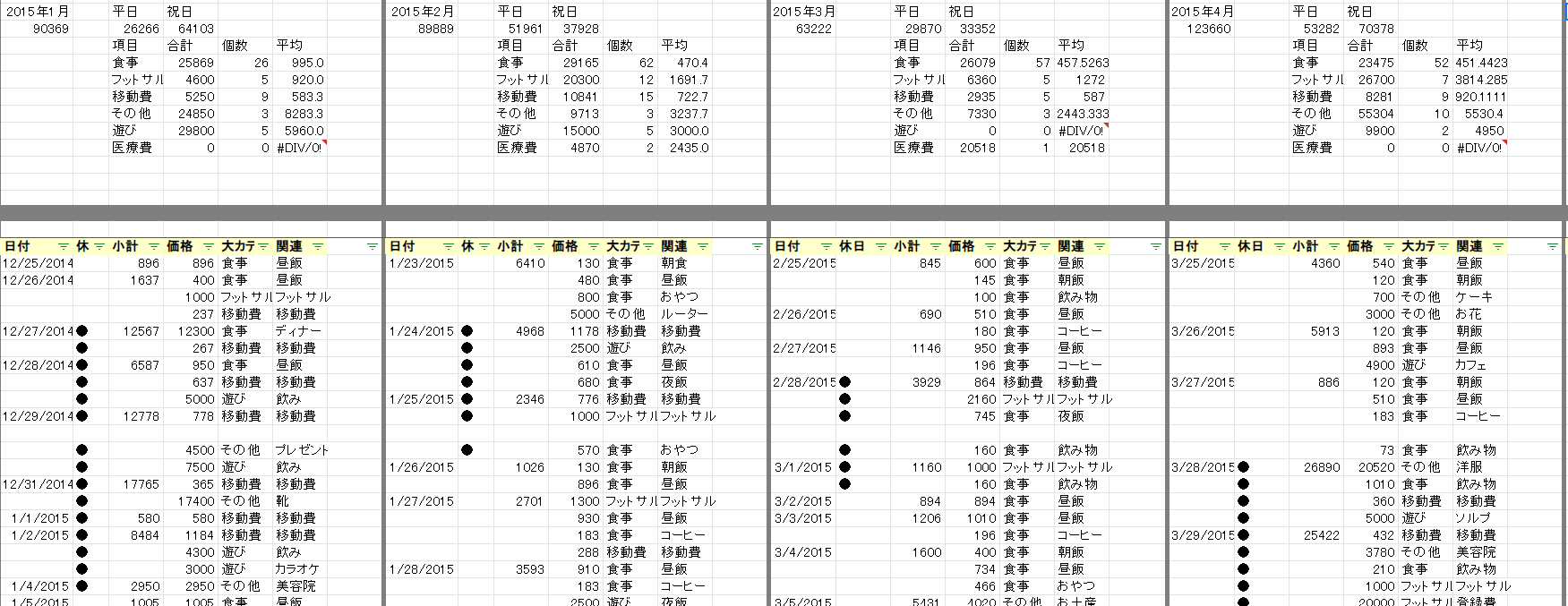

とにかくすべての出費の記録を取りました。

食事や趣味はもちろん、コンビニも、電車も、自販機も全部記録しました。

すべてにレシートをもらい、レシートがないものは即携帯に記録。そしてあとでエクセルに落とし込みました。

実際、こんな感じで。

記録の効果は絶大

幸いなことに、自分はエクセルが好きで、数字が埋まっていくのが心地よかったです。(キャプチャはスプレッドシート)

ただ記録をするだけなのに、節約効果は絶大でした。

何にどれだけ使っているかの把握

「額は小さいけど頻度の大きな出費」、「頻度は少ないけど額の大きな出費」などが把握できてなかったことがわかりました。

特に「頻度は少ないけど額の大きな出費」が年間でどれだけあるのかを把握することがインパクトが大きかったです。

監視されている感

出費を誰かに監視されている感覚になります。

すると、額は小さいけど頻度の大きな出費(おやつとか)を控えたくなります。

お金の出入りを意識

固定費などそれまで気にしていなかった費用も含め、お金の出入りを意識できるようになりました。

傾向が見えたら、アクションに移す

記録するだけで支出は大きく減りました。

もっと支出を減らすために、次は支出を減らす仕組みをつくりました。

具体例は以下の通り。

項目の利用額を決める

項目で月に利用する額を決めることをしました。

例を挙げると、食費は20,000円/月。「小さいけど頻度の大きな出費」の回数が最も多かったのが食事。

当時、赤坂にて営業職で勤めており、ランチは相場として1,000円オーバーが当たりまえ。

かといって、食事を全部我慢するのは辛かったので、「週2回はランチを500円以内」とかやってました。

このルールも「記録」をしたおかげで、負担なく適切なレベルを設定できました。

財布を分ける

財布を複数持ち歩くようにしました。項目別に財布を分けるのです。

食事の財布には月の頭に20,000円を入れて、この範囲内で過ごすことを目標にしました。

ルールに縛られたくなかった(という甘えがあった笑)のでどうしても足りないときは補充をしましたが、これにより出費額のセーブに成功。

余ったときはそのままそこに20000円追加、翌月すこしだけ贅沢できるのが楽しめました。

記録を楽しむ

データがたまればたまるほど、傾向が見えてきます。

趣味関連でいくら使っているのか見えてきたり、平日と週末で分けて分析してみたりしました。

1年ほど続けているとエクセルでグラフとかも作れたりして、固定費と変動費、目標を上回った額の動きを楽しめました。

記録習慣ができれば、もう大丈夫

記録のおかげで気づいたら、出費が減り、クレジット支払いに苦しむこともなくなっていました。

今はすべての記録はやめて、支出のルールだけ残しています。支出額の把握ができているからです。

振り返れば、この支払いループからの抜け出しまでに2つ苦しいことがありました。

①何がわからないのか分からないとき

②原因がわかって、使う額に制限を設けたとき

①は漠然とした不安はあり、問題は一向に解決しません。

でも記録すれば、解決できます。

何がどれだけ出費しているのか、わかるだけでも心は安定します。

②は正直、大きな苦しみでした。

「あと3週間を〇〇〇〇円で過ごすの!?」みたいなときは心が折れそうになりました。

ただ、数値のおかげで苦しみの輪郭がはっきりしているので、乗り越えれば楽になるのもわかったので、耐えれました。

対して、避けるべくはこれです。

③原因がわからないのに、使う額に制限を設ける

なぜなら、心が折れます。そして挫折感だけ残り、お金は残りません。(経験者は語る)

そして現在はまず自分への入金を行い、残りのお金で暮らすようにしています。

10月、まず最初にやることは

自分への入金(投資口座への入金)#金持ち父さん貧乏父さん #投資信託 #めざせ1000万— わい@5年で1,000万貯める🦐〈現在99.4.万円〉/やりたいことやるブロガー (@100000005years) October 1, 2021

是非、記録をうまく活用してみてください。

社会人なりたてのころは出費を抑えるのに活用しましたが、今は5年間で1,000万円を貯めるためにこのブログで資産推移を記録したいと思います。

![[感想つき]記録による明確化・客観化が行動に繋がる / 人生を変える記録の力[ メンタリストDaiGo ]](https://blog.jujitsu-life.work/wp-content/uploads/2021/07/record-150x150.jpg)

![一般常識と金持ち目線では異なる世界観 / 金持ち父さん貧乏父さん[ロバート・キヨサキ]](https://blog.jujitsu-life.work/wp-content/uploads/2021/08/RICHDADPOORDAD-150x150.jpg)

※ご意見や質問があるかたはお気軽にTwitterからコメントやメッセージを下さい

ブログ管理人 ワイ / 1986年生まれ / 1児父親

コミュニティ事業(スポーツイベント)・ウェブ事業・コンサルティング事業

千葉県出身、愛知、東京を経て、独立で再び愛知に

![]()